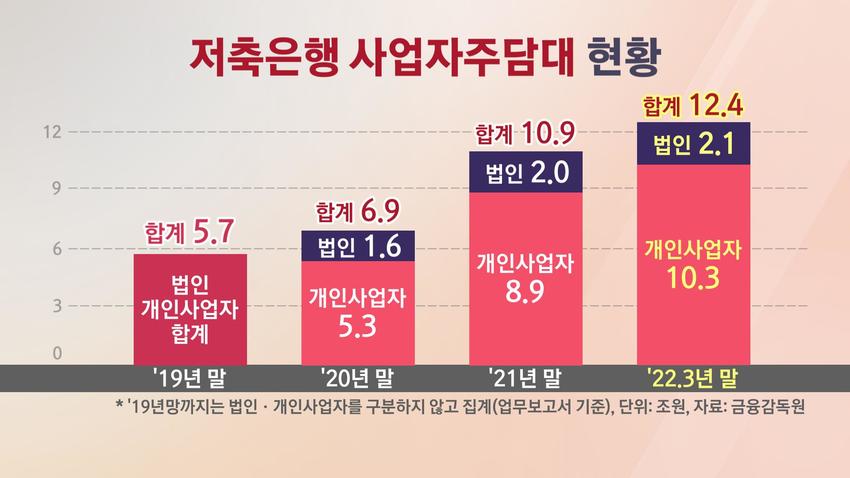

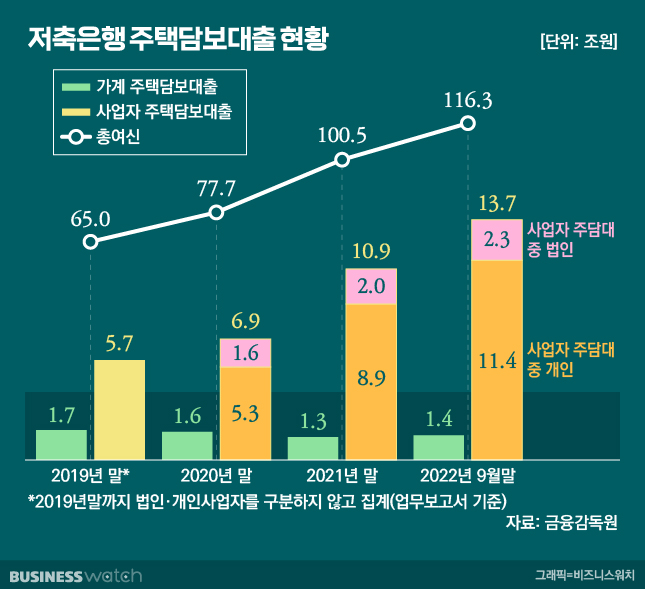

개인사업자를 내서 아파트·주택담보대출을 받는 분들이 늘고 있습니다.그런데 왜 사업자를 내보내는 걸까요?이유는 사업자가 없으면 담보대출을 많이 받을 수 없기 때문입니다.무슨 뜻이냐고요? 하나하나 설명해드릴게요.

담보대출은 크게 가계자금과 사업자금으로 나눌 수 있습니다.가계자금은 집을 살 때 받는 대출로 대출규제 LTV 및 DSR 적용을 받습니다.그 결과 대부분의 경우 아파트 시세에 40%밖에 받지 못하는 경우가 많습니다.그러나 사업자금은 LTV나 DSR의 적용을 받지 않습니다.따라서 아파트 시세 대비 후순위로 진행할 때 많게는 90~95%까지 추가로 받을 수 있습니다.그 결과 사업자를 내서 추가 대출을 받는 분들이 늘고 있는 것으로 확인되고 있습니다.

반면 개인사업자를 냈을 때 높은 한도로 받을 수 있는 대신 금리까지 낮은 것은 아닙니다.그 이유는 시세 대비 높은 금액을 빌려줄수록 부실 위험도 함께 커지기 때문입니다.또 아파트 가격이 하락하거나 경매 낙찰률이 낮을 경우 빌려준 돈을 받지 못할 위험도 있습니다.그 위험이 금리에 반영되기 때문입니다.

인기글

")

.png?type=w800 "SKT, KT, LG 소액결제 이용방법 확인")

백문일견이 아니다! 실제 사례를 알려드리겠습니다.

아파트 kb시세 66.500만원 1순위 00은행 월금 23.880만원 / 설정 19.900만원 (시세대비 원금29.9% 사용중) *00저축은행 최대한도 후순위 85% 32.600만원 / 8.5~11.4% 후순위 70% 22.600만원 / 7.25~8.45% 후순위 60% 16,000만원 / 5.55.9%

위 내용에서 알 수 있듯이 시세 대비 담보대출 금액이 커질수록 금리가 오르는 것을 볼 수 있습니다.대출을 추가로 받을 수는 있지만 금리까지 낮은 것은 아닙니다.하지만 이는 시중 1금융권과 비교하면 높은 것으로, 2금융권이나 캐피털신용대출과 비교하면 저렴한 편입니다.

상환 방식도 대출 기간 동안 이자만 납입하는 거치식 또는 만기식 상환 방식입니다.그 결과 돈이 필요한데 대출이 안 되거나 고금리를 부채로 어려움을 겪는 분들에게 많이 활용되고 있습니다.실제 위 사례의 이용자도 16.000만원을 받아 비은행 신용과 현금 서비스를 정리하고 일부 추가 자금도 확보했습니다.16,000만원 5.9%, 이자만 납입하는 거치식 상환 방식으로 약정하고 약정 기간 동안 매월 786.600원씩 이자만 납입하면 됩니다.신용대출 원리금으로 300만원씩 납입하고 현금서비스 1.500만원을 사용했습니다.이 부채를 모두 정리하고 필요한 자금도 확보했습니다.

사실 1금융권과 비교해 부담스러운 점이 있고 금리가 싼 것도 아닙니다.하지만 이런 상품도 유용하게 활용하면 약이 됩니다.부족한 한도에서 고민한다면 저축은행 아파트 후순위 담보대출로 최선을 다하는 방법을 찾아보세요.[서울 강남구, 송파구, 서초구, 강동구, 강북구 등 전 지역 및 경기도 조정대상지역, 대도시 포함]

사실 1금융권과 비교해 부담스러운 점이 있고 금리가 싼 것도 아닙니다.하지만 이런 상품도 유용하게 활용하면 약이 됩니다.부족한 한도에서 고민한다면 저축은행 아파트 후순위 담보대출로 최선을 다하는 방법을 찾아보세요.[서울 강남구, 송파구, 서초구, 강동구, 강북구 등 전 지역 및 경기도 조정대상지역, 대도시 포함]

사실 1금융권과 비교해 부담스러운 점이 있고 금리가 싼 것도 아닙니다.하지만 이런 상품도 유용하게 활용하면 약이 됩니다.부족한 한도에서 고민한다면 저축은행 아파트 후순위 담보대출로 최선을 다하는 방법을 찾아보세요.[서울 강남구, 송파구, 서초구, 강동구, 강북구 등 전 지역 및 경기도 조정대상지역, 대도시 포함]